存款利率都跌破1%了,钱放银行越存越亏。

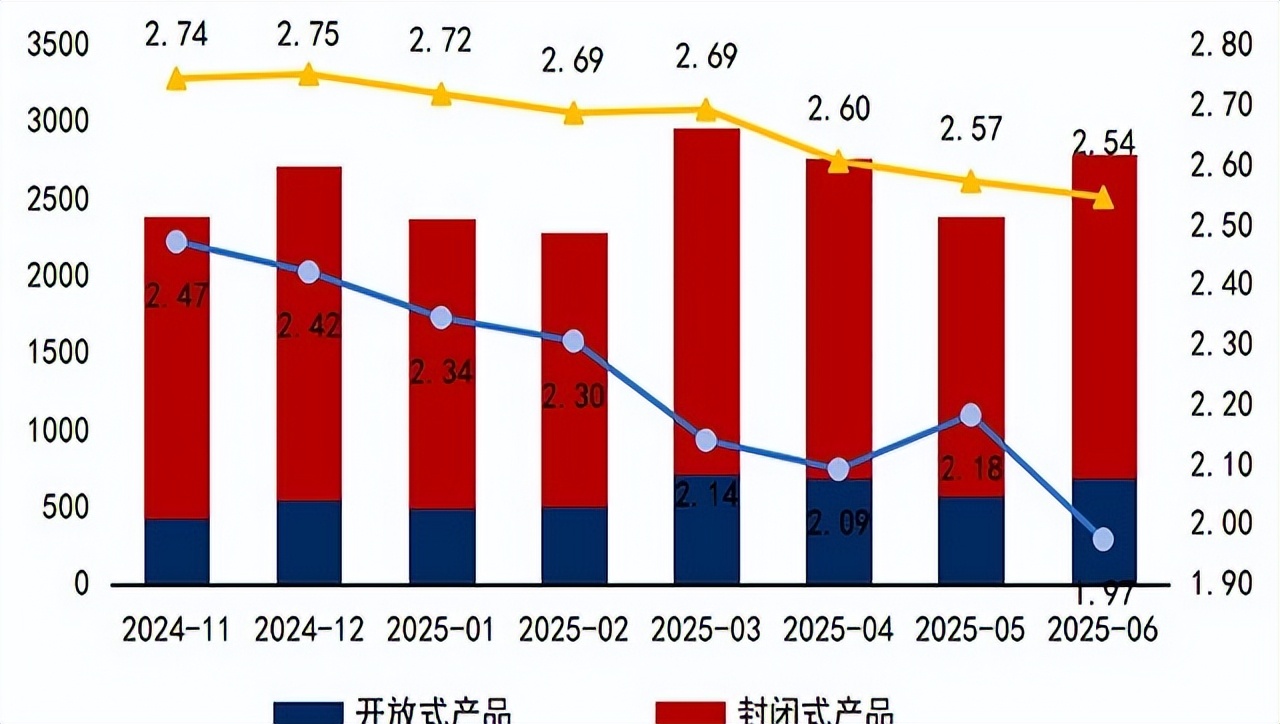

2025年上半年理财规模冲到31万亿,平均2.65%的收益吊打存款,老百姓的钱真用脚投票了。

现在买理财跟开盲盒似的。

现金理财收益跌到1.54%,纯固收2.98%还算稳当。

最魔幻的是"固收+",加了股票才2.71%,反而跑不赢纯债产品。理财经理推销时说"进可攻退可守",实际比纯债少赚0.27%,这加的怕是假权益吧?

固收类产品占到75%,权益和混合理财加起来才2%。一边是银行投研能力跟不上,产品做不好;另一边是老百姓被伤怕了,看见"股票"俩字就哆嗦。邮储研究员都承认下半年要受降息和估值整改双重夹击,理财子公司急得到处找办法——搞量化策略的、发主题产品的,连衍生品都搬出来了。

专家们建议看得人头疼。说什么加强投研、丰富产品线、搞投资者教育,听着都对,但三年了现金管理类规模还在缩水。银行要是真懂权益投资,理财规模里那0.09%的权益类产品是来搞笑的吗?还不如直说:别指望理财发大财,比存款强点就不错了。

下半年更刺激。存款利率再降可能继续逼出"搬家潮",可万一股市突然火了,钱又可能掉头跑路。现在买理财的像在走钢丝,既怕错过债市行情存款利率跌破1%,理财收益冰火两重天,下半年咋办?,又怕权益仓位拖后腿。普通人的钱真经不起折腾。

说到底现在理财那个收益最高,钱最诚实。30万亿堆在固收里纹丝不动,已经说明老百姓用真金白银投了票:收益多几分少几分无所谓,别亏本金才是正经事。