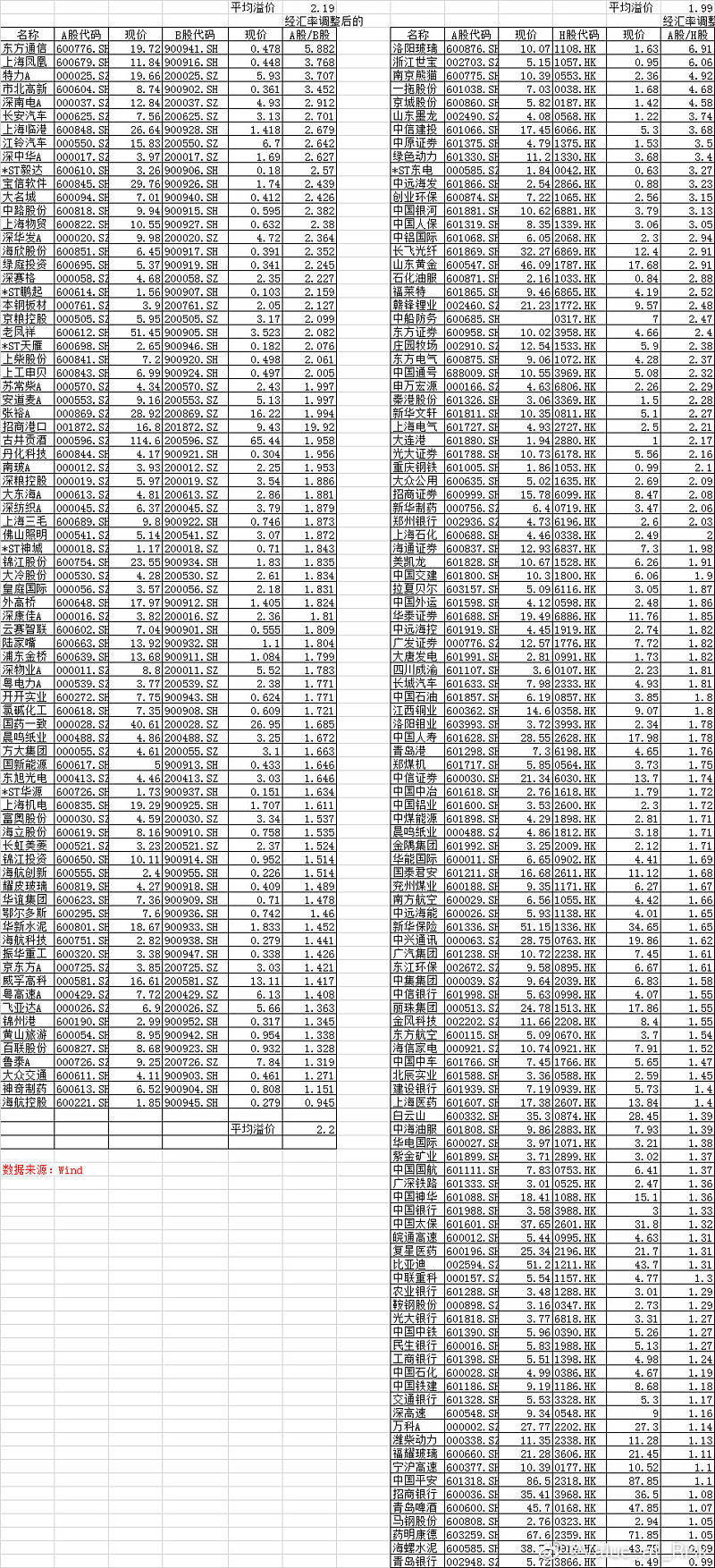

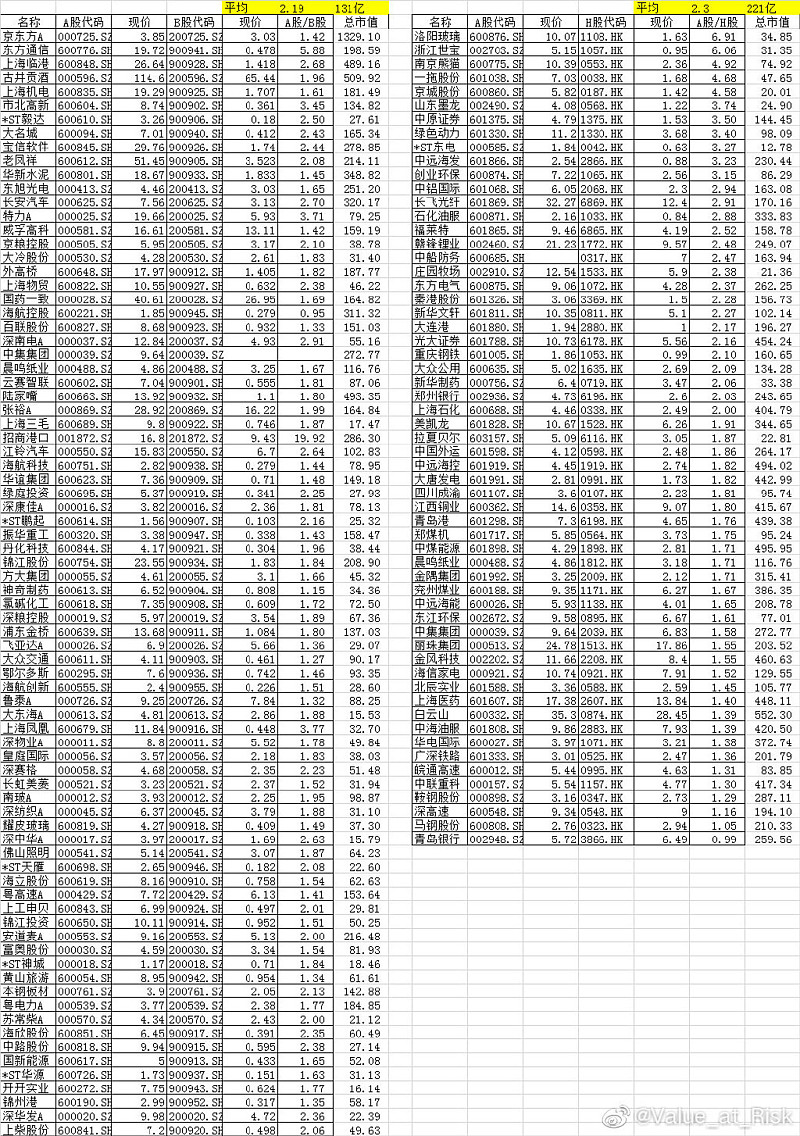

最近我最常看到有种说法:B和A股的差价远大于AH差价,为什么要投H股不投B股呢?我做了一个最简单的统计,AB股平均差价和AH平均差价差距不大(图1),都是A股平均溢价100%+。注意到B股没有大市值的大蓝筹,市值最大的AB上市公司是京东方的1300多亿,AB同时上市的公司平均市值仅130亿B股与H股和A股差价对比,H股为何相对更具投资价值?,如果对比同等市值的AB差价和AH差价(即不看平安招行等这些超大市值的H股蓝筹),则AH溢价率必然高于AB溢价率。为验证此观点,我把AH同步上市中大于500亿市值的蓝筹剔除后(平均市值降到220亿)再作比较(图2),结果AH平均溢价果不其然的超过AB股溢价。

毫无疑问的显示出H股比B股相对A股更为低估。且不说B股和H股定位的巨大差距:港股是全球化国际化的开放大市场(全球各大主要股市中港股早早就有一席之地)股票a仓和b仓有什么区别,而B股是历史的特殊产物,在QFII、沪港通等作用下注定被淘汰的。就算是这样,港股相对A股的差价仍是高于B股的,即便B股相对A股的折价已经很高了,也意味着港股的估值比哪个注定淘汰边缘化的B股更低了……

PS.我并不讨厌理性的反对声音,有理有据的提出反对的观点,如果有道理,我会虚心接受。但我最讨厌那些懒得查数据,没有完整逻辑,张口就编一个数据和观点的来喷人。今天又有人毫不忌讳的拿AB股差价要大于AH股差价这一点来说H股低估是合理的。请不要张口就来,完全不看数据!另外,关于AH溢价这事,只要我发相关的内容,就一定会有人拿出一些莫名其妙的逻辑来怼。有很多逻辑我已经解释过很多次,比如渔村的经济衰退啊(渔村消失都和内地上市公司的基本面无关),汇率变化啊(内地H股都是人民币收入计价,港币汇率变动不会影响内在价值),H股一直低于A股所以长期会继续低下去(历史AH溢价是个钟摆,11-14年基本平价,一旦高估长期必然回归),H股流动性很差流动性折价(大部分进入沪港通的标的流动性一点也不差),诸如此类的我真的很累不想再说了。