NO.1 炼化装备:“脱钩”油价,化工行业发展带来新需求

炼化设备市场主要由下游的炼油及化工行业驱动。炼油化工设备包括静置设备、 机械设备、工艺管道以及自控仪表等,其中静置设备和机械设备是炼化设备主体, 静置设备包括热交换器、化工专用炉等,机械设备包括压缩机、电机、泵等。炼 化设备的下游主要是炼油和化工两大行业,此外还可以应用于冶金、核能等领域。

2010年至今共出现三次炼化企业加大资本开支的时期:2010-2012 年:炼化领域资本开支与油价息息相关。随着“进一步扩大内需、 促进经济平稳较快增长的十项措施”稳步落地,2010年初炼化终端需求底部 复苏,带动炼化领域资本开支增长,此后直到2012年,油价持续维持在 100 美元/桶以上,侵蚀炼化利润空间,炼化景气边际回落,中石油、中石化在炼 化领域的资本开支在 2013年开始减少,炼油化工设备相关公司的收入于2014年明显减少。

2017-2020 年:民营大炼化时代开启,炼化领域资本开支与油价相关性逐渐 减弱。2015 年国家发改委发布《石化产业规划布局方案》,提出重点建设七 大石化产业基地。同年,《关于进口原油使用管理有关问题的通知》及《关于 原油加工企业申请非国营贸易进口资格有关工作的通知》发布,国家放开原油进口使用权及原油进口资质,民营资本开始大量进入炼化行业。同时,2016 年油价触底后,开启新一轮上升周期。油价的上涨叠加国家政策目标的推动, 炼化领域投资于 2017 年大幅改善,几大民营炼化项目快速落地,炼油化工设 备相关公司的收入显著回升。2018 年底油价下跌,2019 年全年油价在中低位 震荡,但炼化领域资本开支仍保持了较高的增速。

2020 年至今:炼油行业资本开支下滑,炼化、化工行业资本开支持续增长。2020 年以来,全球受到疫情冲击,油价在 2020 年 3 月见底,2020 年全年均维持在低位,但 2020 年炼化领域资本开支仍略有增长。此后随着疫情的逐步 好转以及海内外经济复苏,油价逐渐回升。同时,在成品油需求放缓以及国 家碳达峰、碳中和政策的约束下,炼油行业加速产能优化调整,“降油增化” 的战略促进下游新材料、精细化工产品的多元化发展,化工行业的资本开支 维持高位,带动石化设备相关公司的收入持续增长。

通过复盘,我们发现 2017 年之前油价与炼化领域资本开支的相关性较强,油价的 上涨或下跌通常伴随着炼化领域资本开支的增加或减少。2017 年之后油价经历了 几轮震荡,但得益于国家政策对炼化一体化等方向的推动,炼化领域资本开支持 续保持增长,与油价的相关性有所降低。同时,虽然近两年成品油产能增速趋缓, 炼油行业的资本开支有所下降,但国家层面提出的“降油增化”战略推动了新材料、 精细化工产品的发展,炼化、化工行业的资本开支持续提升。

NO.2 “减油增化”“新材料”产业趋势带动石化化工链资本开支上行

石油炼化产业涵盖了石油开采、炼制、基本有机化工、高分子合成、高分子合成 材料成型等五大产业链流程。通过上游的石油勘探、开采、储运行业,原油被源 源不断地送至中游炼制加工环节,经由炼制、裂解等一系列工序对原油进行炼制 加工,将原油转化为基本有机化工原料。而基 本有机化工原料可进一步生产数以千计的有机化工中间体、合成材料及精细化工 品。通过高分子合成技术,上述化工品可聚合成为合成树脂、合成橡胶等高分子 聚合物,并最终通过材料成型技术的处理后产出塑料、纤维、橡胶制品以及各类 粘合剂和涂料产品。伴随着化工领域的技术革新,石油化工原料下游的新材料产 品开始逐渐发力,产品附加值不断提升。

2.1 环保、安全要求趋严,石化行业产能整合、炼化一体步伐加快

(1)碳达峰指标迫近,龙头企业加快石油炼化产能布局。碳达峰目标迫近,政策明确炼油规模上限。国务院印发的《2030 年前碳达峰行动 方案》中提出,为推动我国石化行业碳达峰,严控新增炼能指标,到 2025 年,国 内原油一次加工能力应控制在 10 亿吨以内,同时主要产品产能利用率提升至 80% 以上。在中国经济增速换挡以及“双碳”战略持续推行的背景下,我国石油炼化行 业现有炼能已接近上限。

“十四五”期间大炼化项目“扎堆”,龙头企业加快产能布局。随着“碳达峰”目标临 近,“十五五”期间新增炼油产能审批趋严。同时,为达成“双碳”建设目标,淘汰小 型落后产能政策的执行力度更为严格,为大型石化企业提供了一定产能扩张空间。因此,近年来大炼化企业纷纷进行产能建设,抢占炼化产能指标。按照“十三五” 对大炼化项目的审批和实际建设情况,2023 年及以后还有 1 亿吨/年左右的大炼 化产能在建或规划中,“十四五”期间将出现一波石油炼化产能投产高峰。

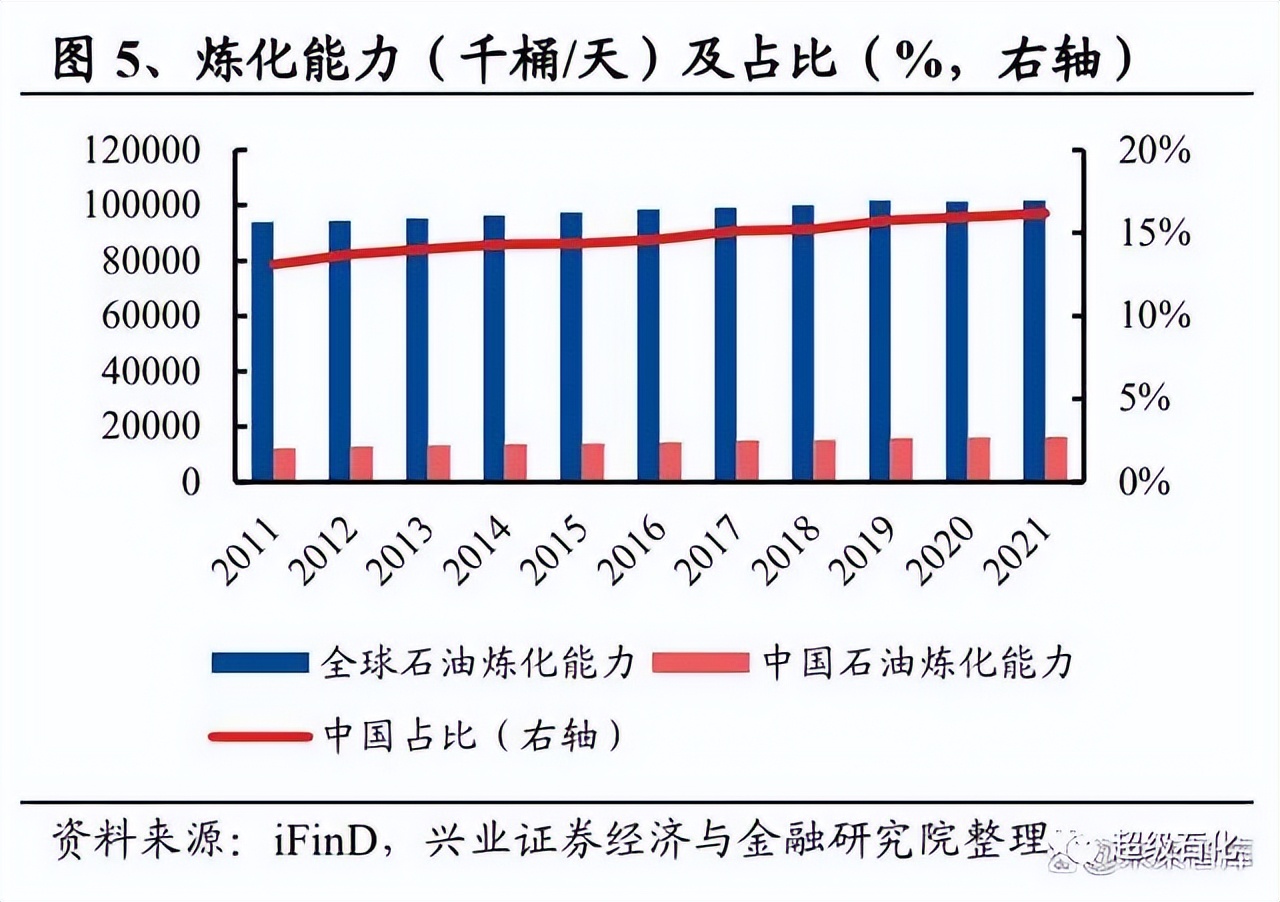

(2)小型地炼产能过剩,石化行业呈现集中化发展趋势。2011-2021 年我国炼能稳步增长,炼油产能过剩格局逐渐凸显。据 OPEC,全球炼 油厂产能在 2011-2021 年间从 0.94 亿桶/日增长至 1.02 亿桶/日,年均复合增速为 0.8%。其中,我国炼油产能从 2011 年的 1230 万桶/天增长至 2021 年的 1646 万桶 /天,年均复合增速为 2.96%。据中国石油和化学工业联合会,2022 年我国炼油总 产能达到 9.2 亿吨/年,首次跃居世界第一。此外,我国在 2015 年首次实现全年成 品油净出口,净出口额达 621 万吨,并迅速增长至 2019 年的 3631 万吨,2015-2019 年复合增速达 55.5%。在成品油年净出口量维持在 3000 万吨以上高位的同 时,2022 年上半年我国炼油装置产能利用率仅 71%左右,远低于 90%的全球均 值,产能过剩格局凸显。

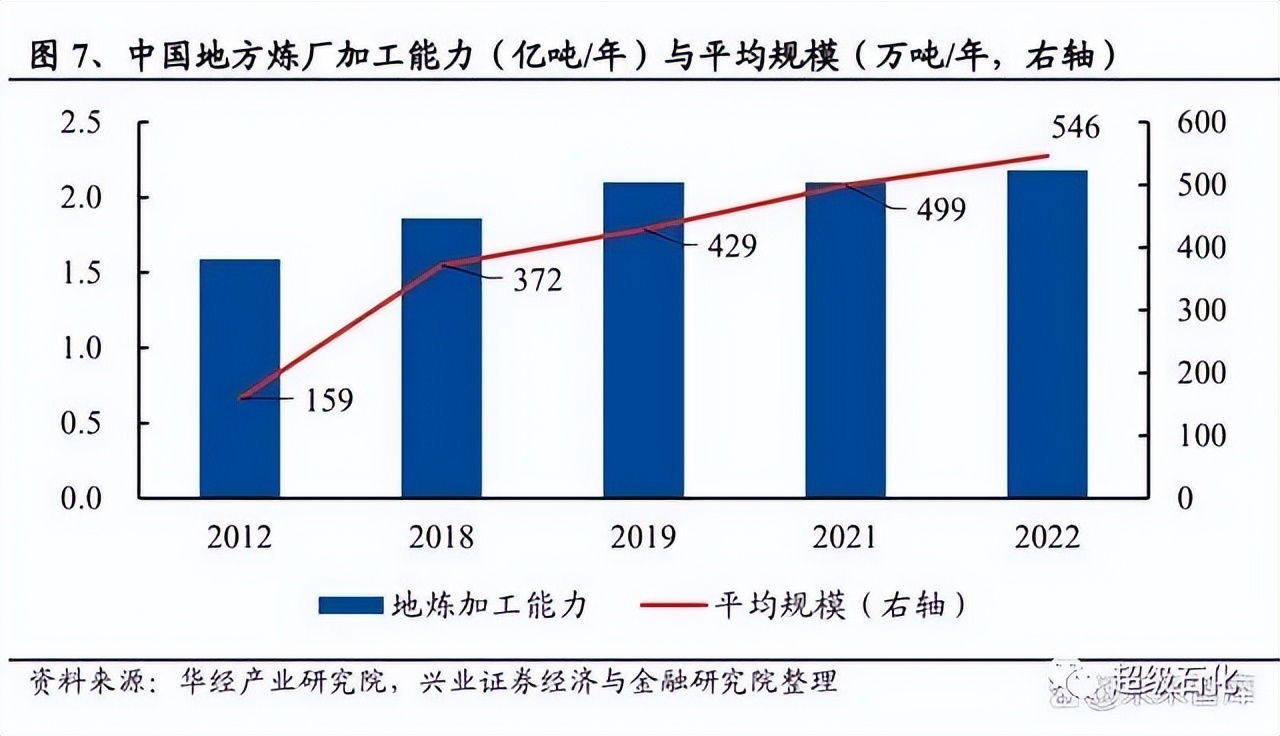

炼油行业“大而不强”,小型地炼产能占比高。我国石油炼化行业发展存在“大而不 强”的问题,炼厂数量众多但单厂规模有限。据华经产业研究院,2022 年我国地方 炼厂整体加工能力为 2.18 亿吨/年,约占全国总原油加工能力 1/4 左右,但截至 2022 年底,我国地方炼厂平均原油加工能力仅为 546 万吨/年,低于 650 万吨/年 的全球炼厂单厂产能平均值。根据卓然股份招股说明书,炼油生产规模经济特点显著,生产规模直接决定生产 成本、资源利用率和市场竞争力。研究表明,建设 l 座 1000 万吨/年炼油厂和分别 建设 2 座 500 万吨/年炼油厂相比,可节约投资 20%左右。1000 万吨/年炼油厂与 500 万吨/年炼油厂相比,生产运行费用可降低 15%左右,劳动生产率可提高 21% 以上。炼油生产的规模化使得副产品加工利用也具有经济性,有利于提高副产品 的综合利用程度和企业经济效益。

(3)安全生产关注度提高,“化工入园”带动石化企业资本开支。“化工入园”助力安全生产,带动石化企业资本开支。随着我国石油化学工业迅速 发展,安全规范问题逐渐成为行业关注焦点。早在 2008 年国家就提出“新的化工 建设项目必须进入产业集中区或化工园区,逐步推动现有化工企业进区入园”。通 过“化工入园”引导化工产业集聚和规范化发展,有利于促进石化行业安全绿色发 展,同时加速淘汰落后产能、助力地方产业升级。工信部、发改委等六部门在《关 于“十四五”推动石化化工行业高质量发展的指导意见》中提出,2025 年前,我国 城镇人口密集区危险化学品生产企业搬迁改造任务应全面完成,形成 70 个左右具 有竞争优势的化工园区。届时石化机械大利好,化工园区产值应占行业总产值 70%以上。

2.2 基础化工品供需结构错配,石化行业现“降油增化”浪潮

我国石化行业炼化一体化程度偏低,产品结构失衡。长期以来,我国能源消费需 求水平较高,炼厂产品结构以成品油为主,化工原料产能较少。然而,在碳中和、碳达峰等环保目标催化下,化石燃料整体需求的下降已成定局。与此同时,我国 化工品需求仍将长期保持增长,我国基础石油化工原料及高端化工品存在着自给 能力不足的问题,相应化工原料产能亟待提升。因此我国石化行业产能整体呈现 出供需结构性错配的格局。

“炼化一体,降油增化”成炼厂主流趋势,推动炼化产业链持续延伸。《工业领域碳 达峰实施方案》中提出,到 2025 年,“减油增化”应取得积极进展,新建炼化一体化 项目成品油产量占原油加工量比例降至 40%以下。基于目前石化行业供需结构错 配的情况,降低成品油产能占比,增产基础化工原料已成为行业转型升级的共识 之一,条件齐备的中大型炼厂纷纷向“特色炼油+特色化工”的精细一体化模式发展。从各大民营炼化厂商的新增产能情况来看,成品油产能占比明显下降。

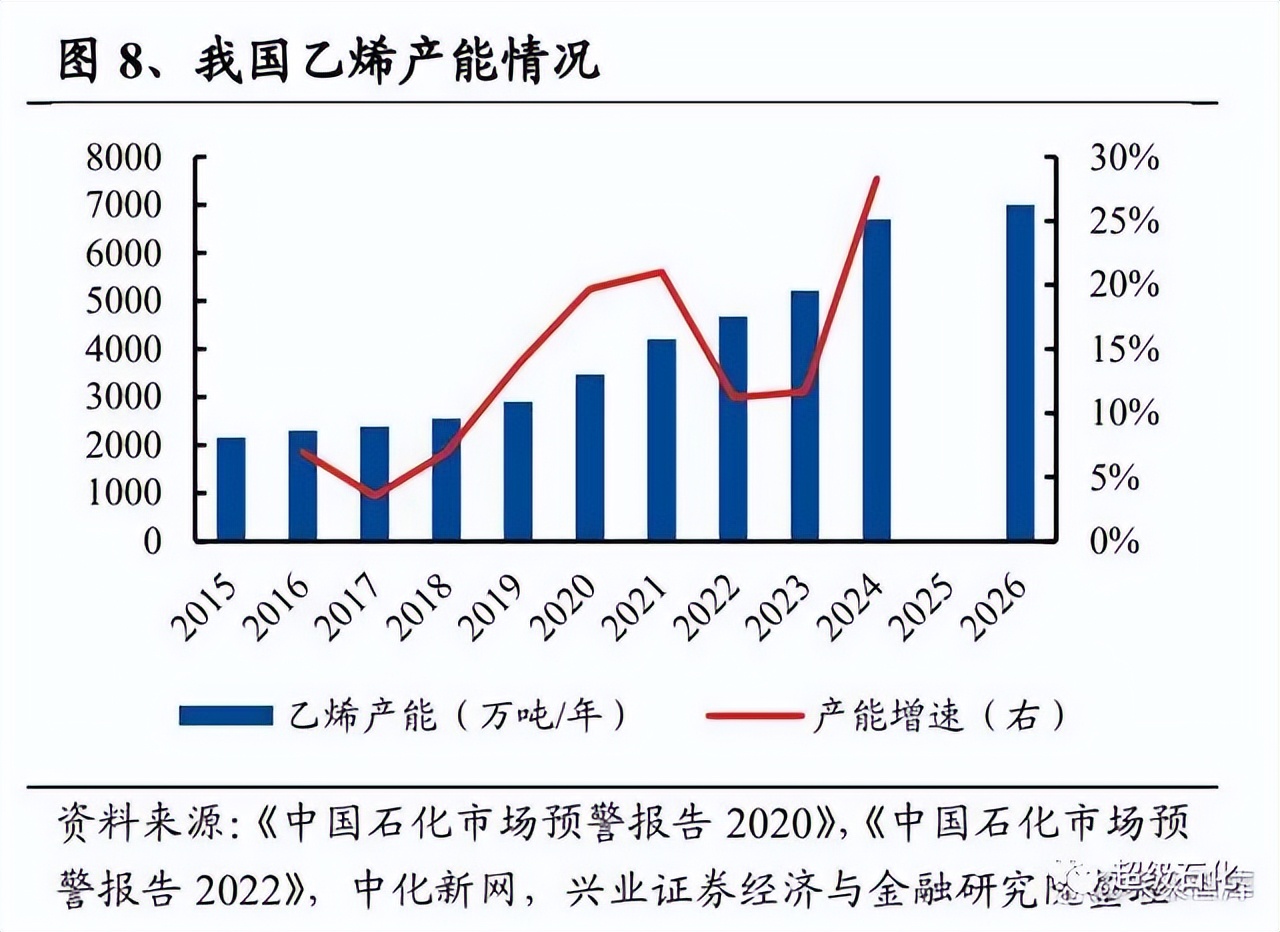

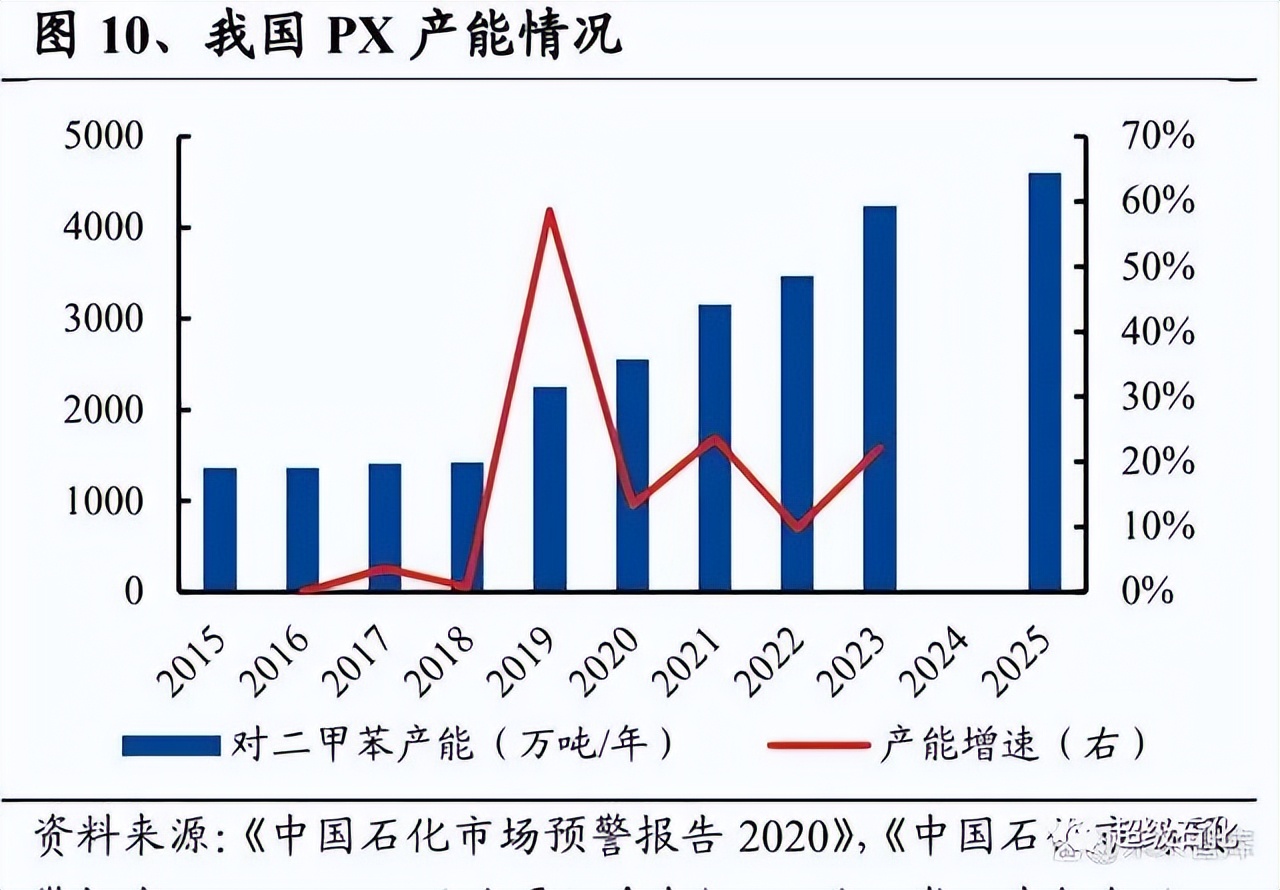

基础化工原料产能快速增长。2017-2021 年,随着原料的多元化发展以及下游需求 的稳定增长,各项化工原料产能均保持快速增长,据《中国石化市场预警报告 2022》 预测,未来几年仍将保持较快的产能扩张速度:1)乙烯:2022-2026 年我国乙烯 在建产能 2795 万吨,预计到 2026 年全国乙烯年产能将达 6996 万吨;2)丙烯:2023-2026 年我国丙烯计划新建产能 2839 万吨,预计到 2026 年全国丙烯年产能 将达 8507 万吨;3)PX:2023-2025 年我国 PX 计划新建产能 1133 万吨,预计到 2025 年全国 PX 年产能将达 4600 万吨;4)纯苯:预计到 2026 年全国纯苯年产能 将达 2790 万吨。

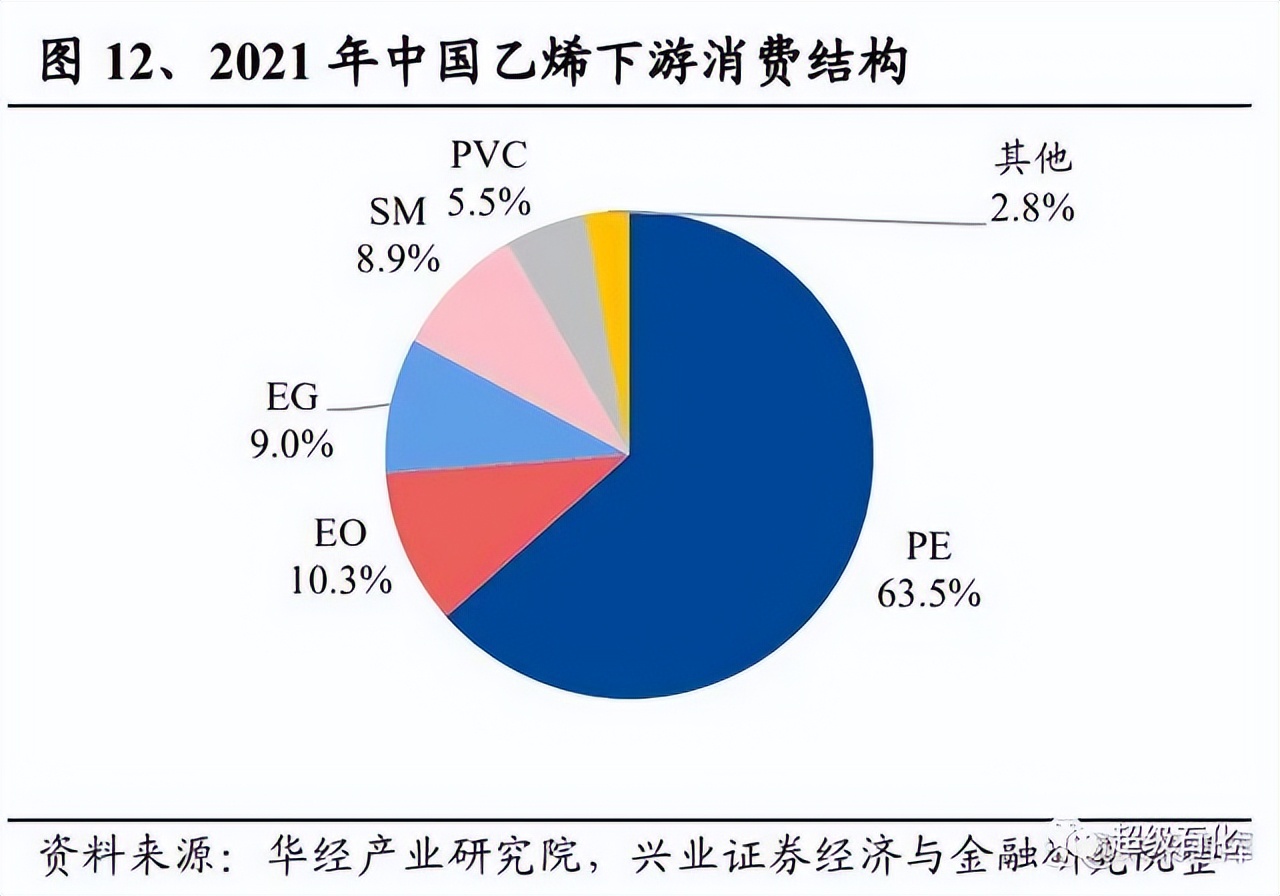

(1)乙烯:下游产品应用广泛,新材料消费快速增长。乙烯被称为重要的化工原料之一,其产量是一个国家石油化工水平的标志。乙烯 下游的 PE、PVC 等聚烯烃可以采用吹塑、挤出、注塑成型等加工方式加工成薄 膜、中空容器、管材型材等产品。从乙烯的下游消费结构来看,聚乙烯目前是乙 烯主要下游需求(占比 63.5%),近几年新材料如茂金属聚乙烯(mPE)、光伏 EVA、 POE、锂电池薄膜以及高端 BOPET 薄膜在新能源等领域的需求放量,叠加技术突 破带来的国产替代空间,这些新材料在乙烯下游需求中的占比有所提升。从乙烯 的生产工艺流程来看,可分为三类:煤制烯烃(CTO/MTO)、石脑油蒸汽裂解、 其他(如乙烷裂解、重油催化热裂解等),目前主要以石脑油裂解为主。

作为全球第一塑料需求国,我国每年 PE 需求量近 4000 万吨,占全球 34%左右。2021 年我国乙烯当量进口依存度 37%,同时 PE 进口量依然逐年增长。未来五年, 伴随产业一体化发展,PE 进入产能扩张周期,带动乙烯需求量大幅增加,开工率 也有望持续提升。

原料用能移出能耗总量,炼化项目审批有所加快。2021 年 5 月国家发改委部署落 实遏制“两高”项目盲目发展,加快推动绿色低碳发展,导致多地化工项目审批 有所收紧。随着工信部陆续出台《“十四五”工业绿色发展规划》、《“十四五”原 材料工业发展规划》,工业领域“双碳”目标实现路径逐渐明晰,项目审批有法可 依。此外,2021 年中央经济工作会议中提出“原料用能不纳入能源消费总量控制”, 石油和化工行业原料用能占到全国原料用能总量的 70%,将原料用能从能耗总量 控制中移出,使行业内新增项目不再受“能源消耗总量”考核指标的限制,炼化 行业项目投资仍保持平稳增长。

(2)丙烯:下游主要为聚丙烯,后疫情时代需求或持续改善。丙烯下游的聚丙烯主要用于粮食和化肥包装、家电、日用品、农业薄膜等领域。此外,丙烯亦可用于ABS、聚碳酸酯、锂电隔膜等新材料领域。2020 年国内丙烯 产量3704万吨,当量消费量4825万吨,当量进口依存度 23.2%。后疫情时代, 经济和消费复苏将拉动丙烯消费抬升,需求或持续改善。

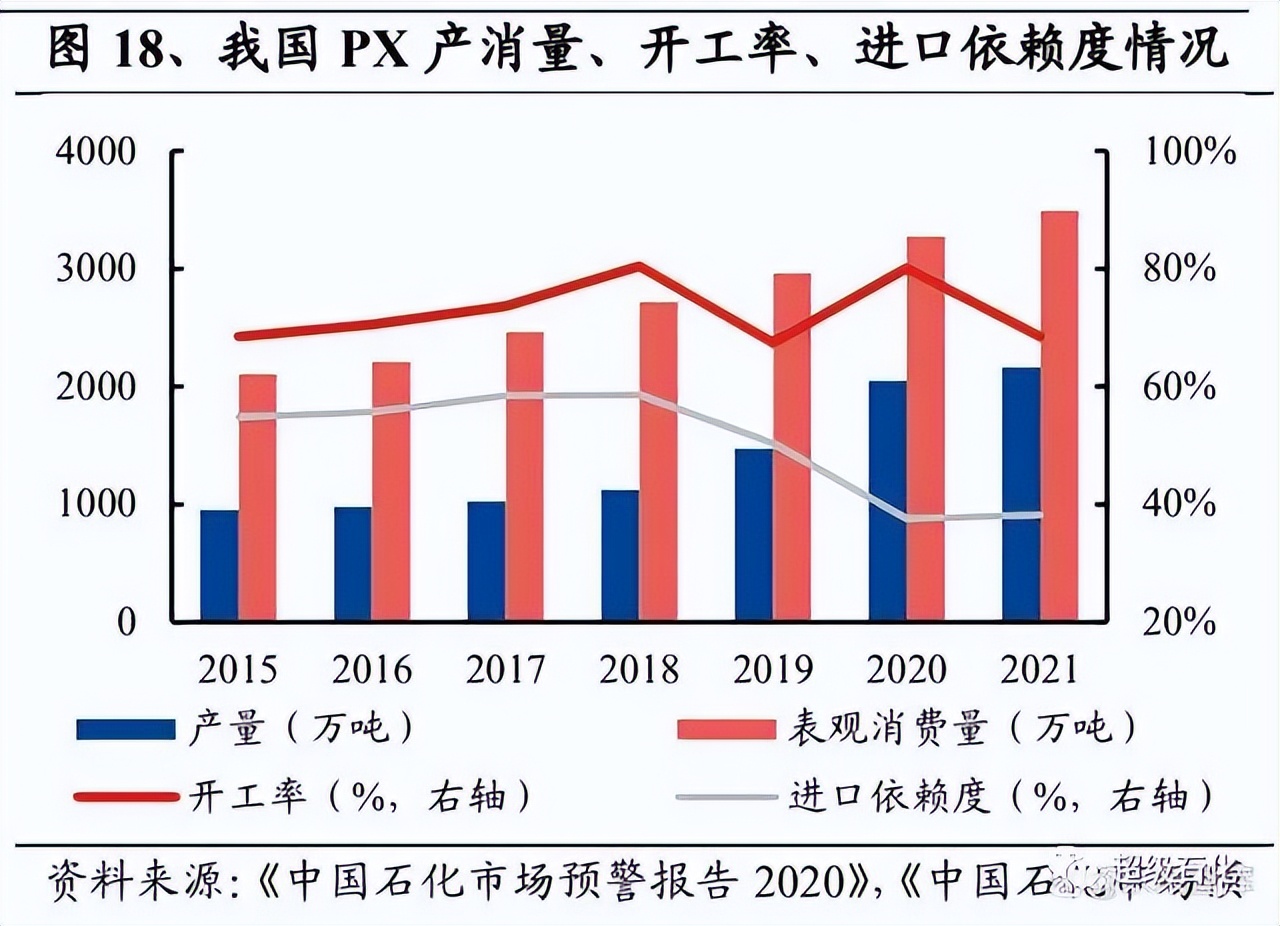

(3)PX:下游主要为 PTA,进口依存度仍有下降空间。芳烃方面,对二甲苯(PX)是合成塑料和纤维的重要化工原料,主要用于氧化合 成对苯二甲酸(PTA)炼化装备:脱钩油价,化工行业发展带来新需求?,再通过和乙二醇发生聚合反应得到聚酯,被广泛用于纤维 和树脂的制备。我国聚酯纤维行业的迅猛发展带动 PX 消费量上涨,全国 PX 需求 量占比超过全球的一半。随着石化行业降油增化趋势的不断推进,我国 PX 整体 对外依存度呈现逐步下降趋势。2021 年我国 PX 产量 2160 万吨,进口依存度 38.16%,仍有较大下降空间。

2.3 下游需求高景气及政策利好推动各类新材料蓬勃发展

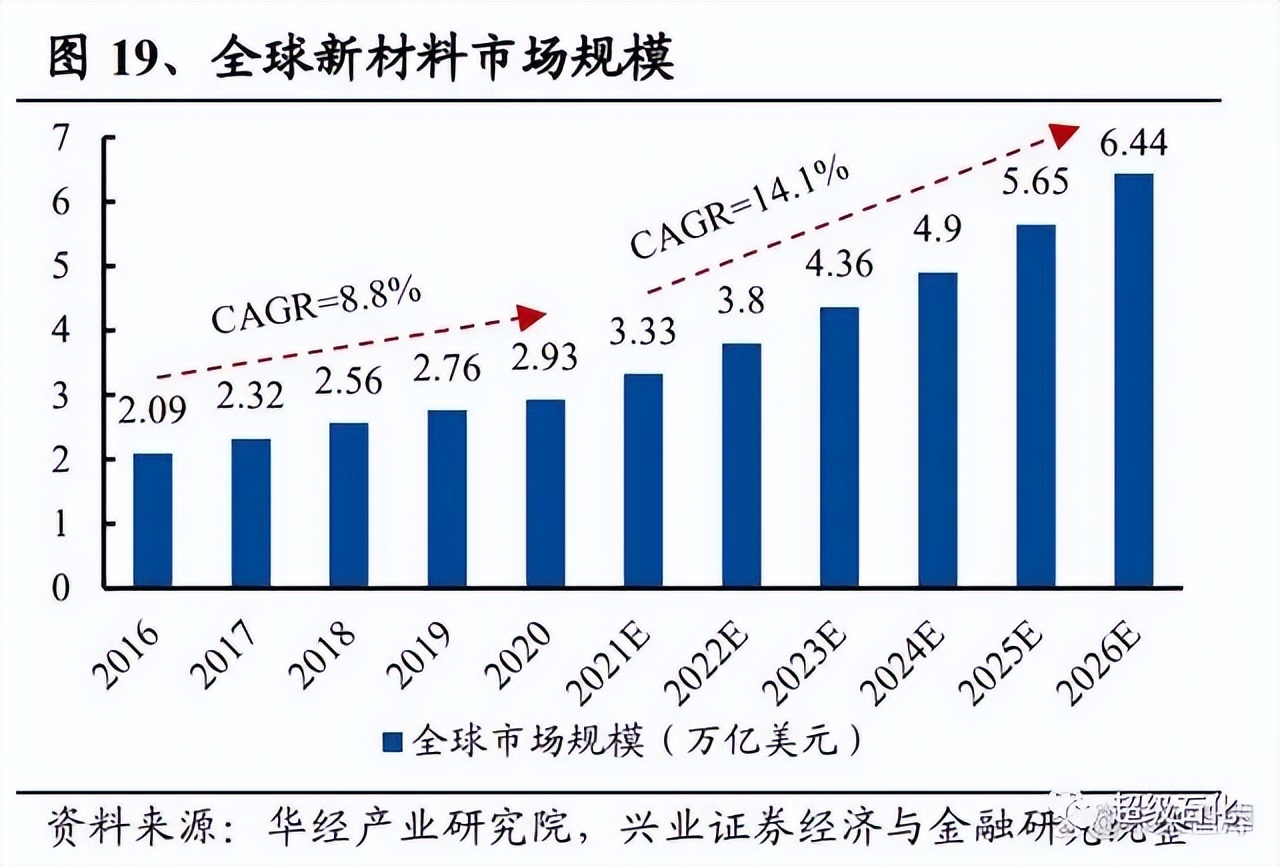

多重因素叠加影响,新材料需求快速增长。根据华经产业研究院,2020 年全球新 材料市场规模达 2.9 万亿美元,2016-2020 年年均复合增长率达 8.8%,预计到 2026 年全球新材料市场规模将达到 6.4 万亿美元,2021-2026 年复合增长率达 14.1%。2021 年我国新材料产业总产值约 6.4 万亿元,2015-2021 年年均复合增长率为 21.4%,预计到 2026 年我国新材料产业总产值有望达到 12.3 万亿元,2021-2026 年年均复合增长率约为 14.0%,市场前景广阔。

国家出台政策强力推动新材料发展,我国新材料产业规模快速扩大。为了推动新 材料行业快速发展,国家不断制定相应政策以及发展规划,其中,2021 年发布《“十 四五”原材料工业发展规划》提出,部署新材料创新发展工程,围绕大飞机、航空 发动机、集成电路、信息通信、生物 产业和能源产业等重点应用领域,攻克相关 新材料技术。

新材料下游市场应用广泛,各大石油炼化企业加速新材料领域布局。新材料的下 游市场应用广泛,传统行业如纺织机械、钢铁化工、家电行业等触底反弹,新兴 行业如新能源、航空航天、生物医药、电子信息、医疗器械等快速崛起,新材料 需求不断激增。部分国家对关键技术和产品的出口不断设立壁垒,我国新材料产 业亟待在不同下游领域进行进口替代。目前三桶油和三大民营炼化企业均在新材 料行业有所布局,六家公司布局领域有所交叉,但侧重不同,例如,中石油聚焦 于树脂材料和光伏材料;中石化基本均有涉及,重点侧重树脂材料和光伏材料;而中海油则较为关注工程塑料;三家民营公司均在新能源材料和可降解塑料等领 域有所布局,但恒力石化主要侧重于锂电隔膜与工程塑料,东方盛虹侧重于光伏 材料,荣盛石化则侧重于光伏材料和树脂材料。

2.4 石化装备整体市场规模测算:2026年前年均市场规模千亿以上

由于乙烯是石化产业链中除成品油外最为常见的石化产品,且新建炼化一体化项 目中均部署了乙烯产能,故使用乙烯装置市场空间对石化设备行业整体市场空间 进行倒推。乙烯装置单价测算:根据卓然股份招股意向书,公司在盛虹炼化一体化项目 110 万吨乙烯装置及浙石化二期工程 3#140 万吨乙烯装置裂解炉项目中,乙烯裂解炉 板块中标份额均为 100%。上述项目中共含有 250 万吨乙烯装置,乙烯裂解炉订单 金额合计为 12.5 亿元,平均每万吨乙烯装置对应裂解炉订单为 12.5/250=0.05 亿 元。据卓然股份招股意向书披露,乙烯裂解炉一般占整体乙烯装置设备投资额的 1/4~1/3,取下限 25%,则每万吨乙烯装置对应投资额为 0.05/25%=0.2 亿元。

乙烯装置市场空间:据《中国石化市场预警报告 2022》预测,2022-2026 年五年 间我国乙烯在建产能 2795 万吨,平均每年新增产能约为 560 万吨,对应每年乙烯 装置市场规模 560*0.2=112 亿元。

石化装备市场空间:由于石化行业属于流程工业,除去乙烯、丙烯、对二甲苯等 产品外,还需配套上游的炼油产能以及下游化工产品产能,乙烯装置通常只是炼 化一体化项目建设中的一个环节。据荣盛石化公告,浙石化二期工程项目总投资 829.3 亿元,以国家能源局《全球化趋势明显 国际石油装备采购重心向中国转移》 中石化设备投资额约占石化项目总投资额 40%的占比估算,浙石化二期工程设备 购置费为 331.72 亿元,其中乙烯产能约 140 万吨/年,对应乙烯装备投资额约为 140*0.2=28 亿元,总设备投资额约为乙烯设备投资额的 331.72/28=12 倍。以浙石 化二期项目乙烯投资倍数(总设备投资额/乙烯设备投资额)12 倍进行估算,预计 2022-2026 年,我国石化装备年均市场规模达 12*112=1344 亿元。