招行一季报提前发了,营收净利都涨了但不算惊艳!股份行困在零售萎靡里,为啥不暴雷就是胜利?看它到底能不能等到风口

杭州徐先生在银行贷款30万元装修新房,贷款利率原本3%,财政贴息1个百分点后降到2%,到年底光贴息就能省2000多块钱。跟他一起享受这项政策的,还有一季度全国5419万人次的消费者。

问题是,银行这边呢?贷款便宜了,银行赚的利息自然就少了。这不光是招行一家的事,是整个股份行都在纠结的账本。

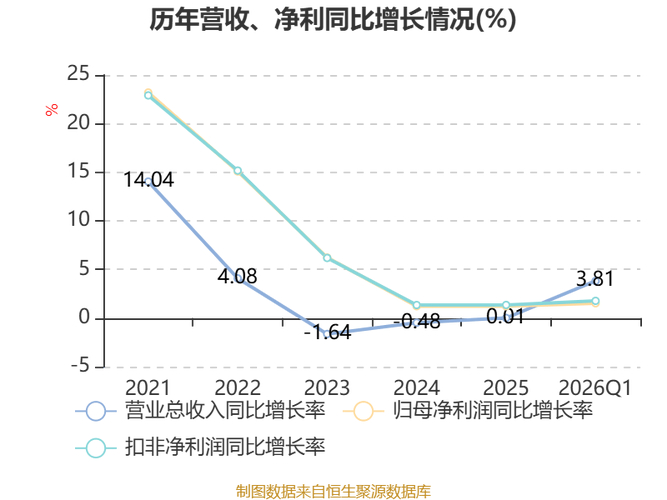

招商银行4月28日就甩出了2026年一季报,比很多同行都早。营收869.4亿,同比增3.81%;净利378.52亿,同比增1.52%。单看数字还行,但细拆一下就有意思了。

先说利息这块。净利息收入556.42亿,同比增4.99%。听起来不错,但净息差实际上还在往下走——净利息收益率同比降了8个基点。啥概念?就是银行把钱贷出去赚的钱,越来越薄了。这也不怪招行,一季度全行业都在为息差犯愁,上市银行净息差本来就是环比小幅下降的趋势。

再看贷款结构,这里头的门道更深。招行一季度零售贷款余额较年初减少了371.51亿,降幅1.00%。对公贷款这边却是另一番光景——大幅增长了6.98%。这种“压零售、扩对公”的操作,其实暴露了一个尴尬的现实:银行不是不想做零售生意,是零售端的贷款需求确实疲软。想想就知道,房价还在磨底,二手房交易清淡,按揭贷款能有多少量?普通老百姓对消费贷的态度也越来越谨慎,央行数据显示一季度住户贷款增速明显慢于企业贷款。银行不是不想放贷给个人,是个人不想或者不敢借。

招行自己也承认这一点。报告里说,零售信贷增长的主要障碍就是有效需求不足。

但招行这一季也不是没有好消息。恰恰相反,它手里握着一张可能最值钱的牌——财富管理业务。一季度财富管理手续费收入85.07亿,同比大增25.42%。代理基金收入增速更是高达55.11%,银保渠道代理收入也涨了16.7%。管理零售客户总资产达到17.86万亿,较年初增加了7726亿。金葵花及以上客户达到621.61万户招商银行发展前景报告,私人银行客户突破20.7万户。

简单说就是:普通老百姓的贷款需求还没起来,但有钱人的钱还在往招行跑。

这里就有个很拧巴的矛盾。招行的零售AUM快18万亿了,这些钱在账上趴着,银行赚的是管理费和托管费,但真正的大头——从这些资产里派生出来的信贷需求,因为各种原因还没释放出来。就好像一个餐厅客流很大,但大家都在门口站着喝水,就是不坐下来点菜。这种状态能维持多久,取决于财富管理这条腿能不能撑住。

再把镜头拉远一点看整个股份行阵营,分化的态势比想象中严重得多。

先说“别人日子有多难”。光大银行2025年全年营收降了5.1%,净利润利润表还在同比收缩-。华夏银行也一样,营收负增长、利润表承压。广发银行这两年一直在消化历史包袱,零售业务在收缩。过去靠零售贷款撑门面的一众股份行,现在这个支柱明显歪了。

但有意思的是,有分化就有逆袭。平安银行一季度交出的成绩单是:营收352.77亿,同比增4.7%;净利润145.23亿,同比增3%——营收和利润双增长,而且增速比招行还高。更猛的是它的财富管理手续费收入同比飙了55%,代理个人保险收入涨了98%。

浦发银行也在打翻身仗。2025年全年净利润超500亿,同比大增10.52%,增速在股份行里一枝独秀-。要知道这家银行前几年有多惨——2020年到2023年每年计提巨额减值,不良资产包袱压得喘不过气。浦发的逆袭靠的是对公贷款集中发力,跟招行押注零售完全是两条路子。

这就是目前股份行最大的尴尬——你永远说不准下一阶段谁会是赢家。招行、兴业走的是零售和财富管理的路线;平安在追财富管理的同时也在优化对公结构;浦发则靠对公贷款快速扩表。更别提国有大行一边靠着资本优势和低资金成本在零售领域抢份额,一边又享受着一季度特别国债注资后更强的信贷投放能力-,两边夹着中间的股份行左右不是人。

除了贷款需求的问题,政策层面的变化也给股份行加了另一把锁。

2025年10月1日正式施行的互联网助贷新规,对银行中间业务收入的冲击是结构性的。新规的核心要求包括:商业银行对助贷平台实行名单制管理,平台运营机构不得向借款人收取任何息费,增信服务费率必须纳入综合融资成本管理。说白了,过去那些通过助贷平台绕道收高息、变相提高借款人成本的玩法,全被堵死了。银行的中收业务增长空间被进一步收窄,过去吃利差不够吃手续费的时代正在被终结。

另一头,一季度财政贴息政策也在全面加码。个人消费贷款贴息政策实施期延长到2026年底,信用卡账单分期首次被纳入贴息范围,单户贴息上限也从过去的一堆限制直接提到每人每年3000元。服务业经营主体的单户贴息上限从100万猛增到1000万。到一季度末,这轮政策累计惠及了经营主体271万家、居民消费者5419万人次。

对老百姓来说这当然是大好事。但对银行来说,财政贴息意味着贷款收益率进一步压缩。净利息收入本来就是银行的主营业务,贴息越多,银行到手的利息就越少。你也不能说不贴了招行2026年一季报解读:营收净利增长下的贷款结构变化,不加贴息老百姓不贷款,银行连那点微薄的利息都赚不到。

所以回到最核心的问题:招行到底行不行?

从数据上看,“符合预期”这个评价挺准确的。既没暴雷也没惊喜。不良贷款率0.94%平稳,拨备覆盖率387.76%,处在行业绝对的高位水平。资产质量没出大问题,这是底线守住了。财富管理的高净值客户还在稳定增长,这是未来的希望所在。

但看问题也要看两面。存款增速只有1.25%,不仅低于全行业平均水平,还被上海银行5.29%、北京银行4.07%这种城商行甩在后面。这说明什么?说明在核心存款的竞争中,股份行四面受敌——大行的品牌信用和网点覆盖天然吸存能力强,城商行用更高的存款利率和更灵活的地方关系网挖墙角,股份行夹在中间很难受。

零售贷款环比降了1%,这也是不得不正视的现实。平安银行个贷也只微增0.4%,整个行业的零售信贷拐点还没到。

招行现在的处境,简直就是整个股份行阵营的一个缩影。零售贷款这条腿还有点瘸,但财富管理那条腿撑得更扎实了。问题是,财富管理只是资金端的蓄水池,真正让银行赚钱的还要靠信贷这头切实把水放出去。只要零售贷款的拐点还没正式确认,光靠财富管理挣手续费的路子,很难撑起之前那么高的增长弧度。