#合村并镇上楼,为什么农民不愿意# #近三年内房价会是什么趋势#

未来三年内房价不会出现全国统一涨跌的情况,结构性分化将是核心趋势,一线及强二线核心区域逐步企稳回升,普通二线城市调整压力犹存,三四线及以下城市则多数持续承压,具体走势可按城市层级细分如下:

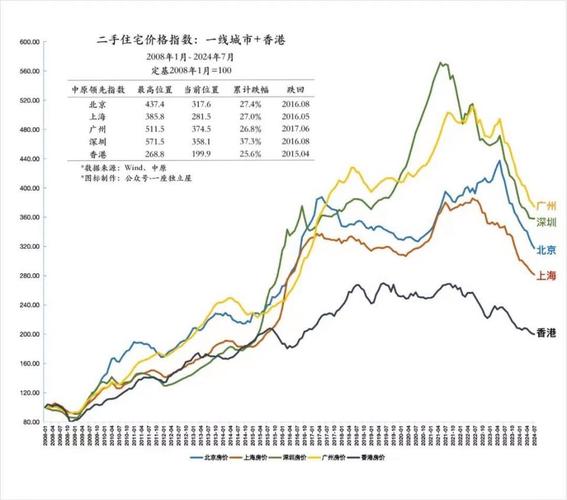

一线城市:核心区企稳微涨,远郊持续承压

这类城市大概率在 2025 年底至 2026 年率先触底企稳。其核心区域如北京国贸、上海陆家嘴等,凭借稀缺的教育、商业、交通资源以及持续的人口流入未来三年中国房价走势图:一线稳中有升,三四线或继续下跌,房价具备较强支撑,2026 - 2028 年可能实现年均 2%-5% 的温和上涨。但远郊区域如上海临港、北京通州等,因配套不完善且住房供应过剩,房价仍有 5%-8% 的回调空间,整体呈现 “核心稳、远郊弱” 的格局。

二线城市:内部分化剧烈,强弱差距拉大

该梯队房价走势差距会十分明显。像杭州、成都、武汉这类产业强劲、人口持续净流入的强二线城市,跌幅会相对温和,大概率在 2026 - 2027 年跟随一线城市企稳,其核心区和有政策支持的新区房价可能稳中有升,年均涨幅约 1%-3%。而那些产业结构单一、人口吸引力不足的普通二线城市,调整压力较大,市中心二手房挂牌量居高不下,房东常需降价才能成交,累计跌幅可能达 25%-30%,未来三年整体以稳为主,上涨难度极大。

三四线及以下城市:普遍调整,少数例外抗跌

这是未来三年房价压力最大的区域。多数三四线城市因缺乏产业支撑,年轻人口持续外流,住房供远大于求,预计累计跌幅在 30%-40%。其中,东北、西北部分人口严重外流的收缩型城市,跌幅甚至可能超 50%,房价或长期 “阴跌”。不过也有少数特殊城市能相对抗跌,比如靠近长三角、珠三角核心都市圈的卫星城(如昆山、东莞),或拥有优质旅游资源的城市中国房地产价格走势图,可能借助核心城市外溢需求实现小幅上涨,年均涨幅约 1%-2%。

此外,政策层面的 “托底” 举措,如低房贷利率、宽松限购等,更多是稳定市场而非刺激涨价。整体来看,房价已彻底告别普涨时代,核心城市核心地段的房产保值属性突出,而多数非核心区域房产将逐步回归居住本质。