四川二手车商李武龙满怀期待跨省赴张家口投资二手车生意,却不料坠入精心编织的 “杀熟” 陷阱,395.6万元血汗钱在 “经济纠纷” 的定性中追索无门。这并非孤例,此案牵连本地商人、普通消费者等众多受害者,涉案总金额惊人。面对 “一车多卖”“一车多募”“伪造证件” 等明显诈骗特征,地方司法机关的处置流程及履职情况引发争议。

一、“闯入者” 的代价 —— 四川二手车商李武龙的 395.6 万与破碎的信任

2023 年 11 月,李武龙通过网络平台结识启皓二手车公司实际控制人杜某波,双方达成 “李武龙出资购车、杜某波代销分红” 的合作。初期小额交易顺利回款让李武龙放下戒心,2024 年 9 月起,杜某波以 “准客户付定金”“车源紧俏” 等话术诱骗其大额投入,至 11 月,李武龙为 11 辆车出资 395.6 万元。

然而,这些车辆要么被杜某波以 “客户征信问题”“资金筹备中” 等理由拖延回款,要么直接不知所踪。更令人震惊的是,传祺 M8、路虎卫士等多辆车均存在 “一车多募” 情况,杜某波同时向多名受害人骗取购车款。

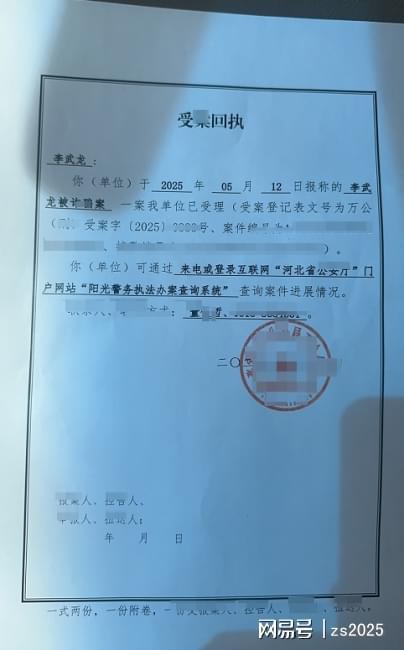

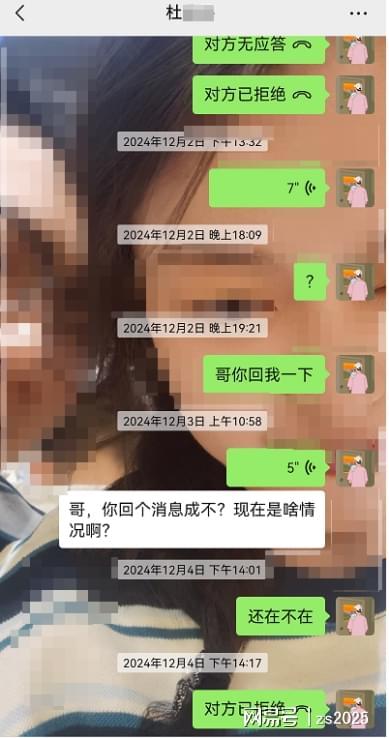

案发后河北二手车漩涡:外商倒闭,“合伙人”血本无归,司法系统哑口无言,李武龙的维权之路布满荆棘。2024 年 12 月 2 日首次报案后,他被万全区公安局多部门推诿,办案人员称 ‘是生意纠纷’ 拒不出具《受案回执》。

更为值得关注的是,办案相关人员曾出现态度不当的情形:2025年1月10日,万全区公安局负责人李某某在办公室约谈受害人时,因受害人坚持依法立案诉求,负责人情绪出现失控,反锁房门并对受害人有抓扯行为及言语冲突。该行为与执法人员职业准则存在偏差,也让受害人对当地执法环境产生担忧。

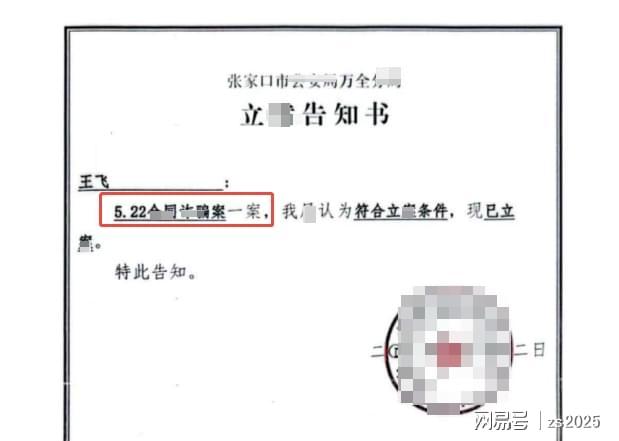

直至 2025 年 5 月 12 日,经近半年多方信访才立案。而更令人费解的是,在受案的三天后杜某波控制的的张家口启皓汽车服务有限责任公司却被注销。作为与案件相关的关键主体,该公司为何能在立案后极短时间内完成注销?这一巧合的时间节点背后,是否存在规避调查、阻碍维权的潜在可能?

作为外地投资者,他不仅血本无归,更对张家口的经商环境环境产生深深质疑。

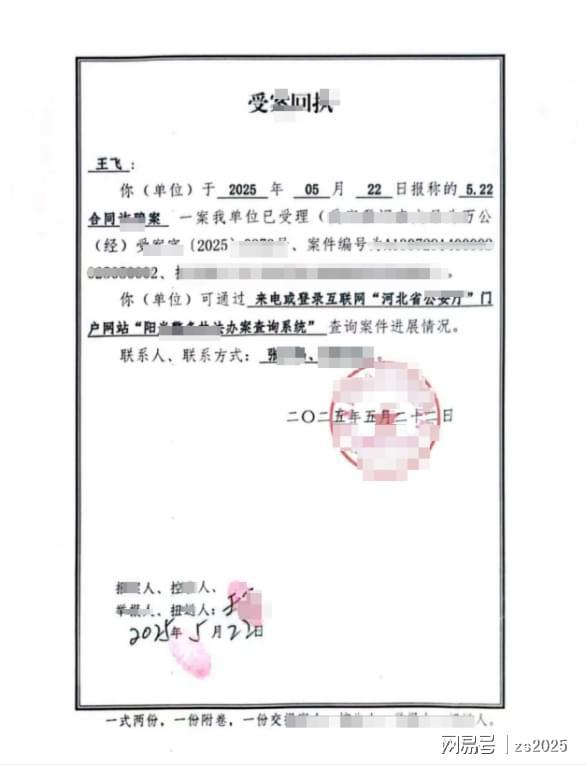

然而,李武龙的遭遇并非个例。这一事件的背后,牵涉着一张涉及范围更广、波及层面更深的关联网络。截至目前,在公安局已登记的受害人达160余人,涉案总金额超过5000万元。除了像李武龙这样跨省而来的外地投资者,更多本地合作者与普通消费者同样深陷其中。其中,与杜某波长期合作的所谓“合伙人”王飞,其经历更为典型地揭示了骗局如何从信任构建走向彻底崩塌。

二、“合伙人” 的崩塌 —— 王飞的 500 多万与伪造的 “绿本”

作为核心受害人,王飞与杜某波的合作始于 2020 年 7 月,从三人合伙到单独绑定,四年间信任逐步加深。2024 年 3 月,杜某波以 “零风险”“有准客户” 为诱饵,诱使王飞追加临时收车投资,承诺过户或质押 “绿本”,王飞峰值出资达 589.9 万元,几乎押上全部身家。

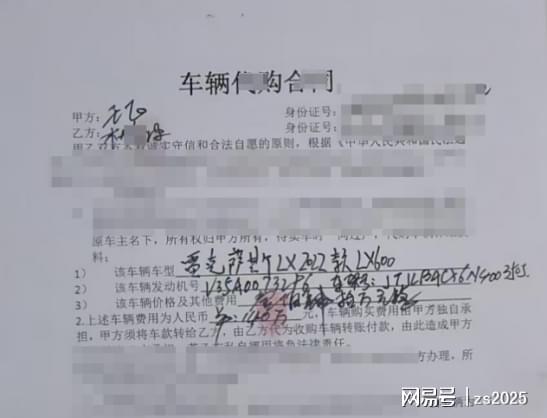

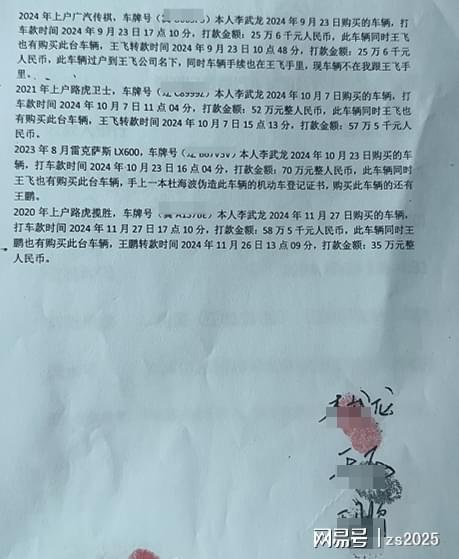

杜某波的诈骗手法持续升级:初期尚存部分真实交易,后期完全依赖 “伪造绿本”“虚构车源”“一车多卖”“一车多募”维系资金盘。经鉴定,雷克萨斯 600 的 “绿本” 系伪造,杜某波亲口承认用于骗钱;雷克萨斯 570 实为他人抵押寄放车辆,却被其谎称收购骗取 65 万元;传祺 M8 也被其用非正规手续私下过户第三方。2024 年 11 月骗局爆发,王飞 341.9 万元本金对应的车辆要么失踪要么手续造假。

更令人绝望的是司法处置的模糊与违规:经过受害人长期信访,万全区公安局拖延至 2025 年 5 月12日才受案,错失侦查良机;检察院以 “非法占有目的不明确,资金用于经营” 等,据不批捕,遭法律界质疑 —— 核心诈骗行为已远超正常经营,该理由动摇了合同诈骗罪的认定基础。此外,杜某波始终被取保候审,未被依法逮捕,受害人担忧其逃匿、串供的诉求未被重视。

更严重的是,2024 年 12 月 22 日,万全区公安局未通知王飞、未核实权属便擅自放行涉案车辆,导致其二次损失,办案人员竟以 “杜某波说给谁就给谁” 回应,严重违反执法程序。王飞的遭遇清晰呈现了案件从商业合作滑向刑事犯罪的轨迹,而司法机关在案件定性、强制措施适用、执法程序执行等方面的模糊处置,让受害人维权之路雪上加霜。

无论是外地投资者还是本地合伙人,均在此次事件中遭受重大损失,而数量更为庞大的普通消费者,同样没能躲过杜某波的虚假宣传。

三、沉默的大多数 —— 消费者张琦宇的 27 万与消失的奔驰

2024 年 4 月,张琦宇被杜某波 “网红车商” 直播吸引,全款 27 万元购入奔驰轿车。交易后,杜某波以 “车辆存在改装需恢复原厂” 为借口,迟迟未办理过户手续,一直拖延推诿。张琦宇无奈之下,自行使用该车辆半年。

随后,杜某波以 “改装已恢复、可办理过户” 为诱饵,将车辆骗回。令人始料未及的是,车辆被收回后便不知所踪,杜某波彻底失联,店铺也已闭门停业,张琦宇最终落得 “人车两空” 的结局。他面临与王飞等人相同的司法困境:报案初期被引导为 “合同纠纷”遭推诿,立案后仍陷入诉讼缓慢、嫌疑人未羁押的僵局,维权能力薄弱的普通消费者更显艰难。

4、 核心追问:是 “纠纷” 还是 “诈骗”?地方司法处置引发关注

从外地客商到本地合伙人,再到普通消费者,数十名受害者的遭遇指向了同一个核心问题:这究竟是普通经济纠纷,还是明确的刑事诈骗?地方司法机关的处置方式为何引发广泛关注?

(1) 事实依据:是否符合刑事犯罪构成要件

根据《中华人民共和国刑法》第二百二十四条规定,合同诈骗罪是指以非法占有为目的,在签订、履行合同过程中,通过 “以虚假的产权证明作担保”“没有实际履行能力,以先履行小额合同或者部分履行合同的方法,诱骗对方当事人继续签订和履行合同”“收受对方当事人给付的货物、货款、预付款或者担保财产后逃匿” 等手段,骗取对方当事人财物的行为。

从目前掌握的情况来看,杜某波的相关行为与合同诈骗罪的构成要件存在诸多契合点:虚构车源信息与意向买家,提供伪造的车辆登记证书等产权证明;在自身长期经营亏损、无实际履约能力的情况下,通过小额真实交易获取信任,诱骗权益相关方持续投入资金;收取购车款后,要么擅自处置车辆,要么失去联系,明显存在非法占有相关款项的主观意图。此外,杜某波伪造国家机关证件的行为,还涉嫌构成伪造国家机关证件罪。

(2)质疑与剖析:司法处置中的三大疑点

1.定性偏差:为何倾向 “经济纠纷”?

基层司法机关初期普遍将此案导向 “合同纠纷”,这一做法令人费解——“一车多募”“伪造证件” 等关键行为特征明确,且涉及范围广、权益相关方数量多、行为性质较为恶劣,明显具有组织性和系列性,已超普通经济纠纷。这种定性偏差直接延误侦查,错失冻结资产、抓捕嫌疑人的最佳时机,加剧了受害人损失。

2. 执法尺度:取保候审是否合理?

杜某波涉案金额高达数千万元,受害人数众多,社会危害性极大,且存在转移资产、逃匿风险,但其始终未被批准逮捕河北二手车市场有哪些,仅被采取取保候审措施。这一强制措施的适用引发了所有受害人的强烈担忧:杜某波仍在二手车行业活动,有继续作案的可能;其名下关联公司众多,存在转移、隐匿赃款的便利条件;更重要的是,取保候审状态不利于案件侦查,可能导致证据灭失、证人串供等问题。

3. 监督效能:上级机关是否及时履行监督职责?

自 2024 年 11 月案发以来,受害人持续向各级司法机关申诉、举报,但直至今日,案件仍未得到实质性推进。上级检察机关、公安机关的监督机制是否及时启动并有效发挥作用?面对明显存在争议的法律适用问题和执法程序不规范情况,为何未能及时予以纠正?监督机制的衔接不畅,不仅导致受害人的合法权益难以得到及时保障,也对司法公信力产生了一定影响。

(3)升华主题:司法处置对营商环境的长远作用

一个地区的司法环境是营商环境的核心保障。当明显涉及欺诈性质的行为被 “纠纷化” 处理,当涉嫌犯罪的嫌疑人未能得到应有的刑事追究,当受害人的合法权益难以通过司法途径得到救济,不仅会让现有投资者遭受损失,更会向潜在投资者传递负面信号,严重侵蚀区域商业诚信基础。

张家口万全区的这起二手车诈骗案,已不是简单的个体犯罪事件,而是对地方司法公正和治理能力的考验。如果司法机关不能依法履职,破除潜在的保护壁垒,不仅无法挽回受害人的损失,更会让法治精神受到损害,最终影响区域经济的长远发展。

结语

领导人多次强调,“法治是最好的营商环境”,这一重要论述为我国优化营商环境、激发市场活力提供了根本遵循。然而在河北张家口万全区,一场涉案金额数千万元的二手车系列诈骗案,却让 “法治护航” 的承诺遭遇现实挑战。

“仅李武龙、王飞、张琦宇三人涉案金额就近千万元,背后是数十个家庭的血汗钱。此案不仅揭露了个别商人的狡诈,更暴露出地方司法机关在案件定性、执法尺度、监督效能等方面的突出问题。

此案已成为观察地方司法能否依法履职、维护公平正义的试金石。我们呼吁更高级别司法监督力量介入,推动案件回归法律轨道,追究杜某波及其同伙刑事责任,全力追赃挽损,还受害人公道。更希望以此案为契机,规范基层司法执法,破除地方保护壁垒,重塑公众法治信心,为区域营商环境筑牢司法保障。”