股票分红扣税的计算方式主要依据股票的持有时间长短。具体计算方式如下:

一、分红扣税的基本原则

根据《中华人民共和国个人所得税法》第三条,利息、股息、红利所得,适用比例税率,税率为百分之二十。然而,实际扣税过程中,会根据持股时间的不同,有相应的减免政策。

二、具体扣税计算方式

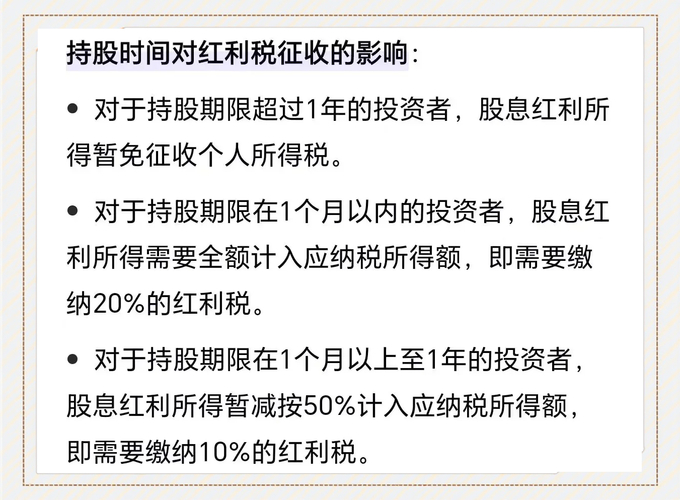

持股期限在1个月(含)以内的,其股息红利所得全额计入应纳税所得额,税负为20%。也就是说,如果投资者在分红后1个月内卖出股票,需要补交红利的20%作为税款。

持股期限在1个月以上至1年(含)的,暂减按50%计入应纳税所得额,税负为10%。即投资者在分红后持有股票超过1个月但不超过1年时卖出,只需补交红利的一半(即10%的税率)作为税款。

持股期限超过1年的股票分红怎么扣税?持股时间决定税率高低,股票所得红利免税。这是为了鼓励投资者长期持有股票,稳定股市。

三、其他注意事项

分次买入的股票,一律按照先进先出原则一一对应计算持股时间。

当日有买进卖出的(即所谓做T),收盘后系统计算当日净额,净额为买入,则记录为今日新买入。净额为卖出,则按照先进先出原则,算成卖出了最早买入的对应数量持股,并考虑是否扣税和税率问题。

综上所述,股票分红扣税的计算方式与持股时间长短密切相关。投资者在做出买卖决策时股票分红如何扣税,应充分考虑分红扣税的影响。