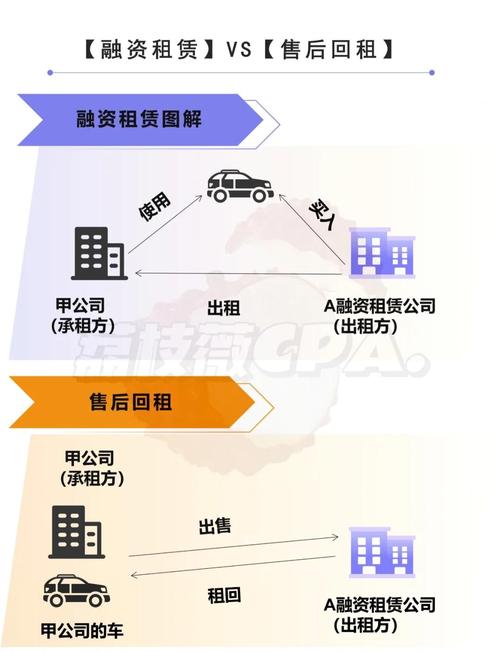

融资租赁,分为直接租赁(简称直租)和售后回租(简称回租),二者的会计处理与税务处理都是有差异。

提问描述中没有交代清楚融资租赁的模式,下面分别说明。

一、直租模式(一)会计处理

如果是直租模式,设备厂在销售设备时,是直接销售给租赁公司,增值税专用发票也是直接开具给租赁公司。租赁公司在购入设备后,在直接租赁给承租方,双方约定租金融资租赁之直租与售后回租:会计及税务处理差异详解?,以及租赁到期后设备所有权归属(通常是低价或免费转移给承租方)。

按照新租赁准则,对于承租方的会计处理:

1.提前预付租金的:

借:预付账款

贷:银行存款

2.租赁开始日:

借:使用权资产

应交税费-应交增值税(进项税额)(首期租金和初始费用取得的进项税额)

租赁负债-未确认融资费用

应交税费-待抵扣进项税额(后续支付租金对应的进项税额)

贷:租赁负债-租赁付款额(应付租金含税总额)

银行存款/预付账款等

3.在租赁期间内,按照实际利率法分摊“未确认融资费用”:

借:财务费用

贷:租赁负债-未确认融资费用

4.租赁期内支付租金:

借:租赁负债-租赁付款额

贷:银行存款

5.租赁期内支付租金收到增值税专用发票确认进项税额:

借:应交税费-应交增值税(进项税额)

贷:应交税费-待抵扣进项税额

6.租赁期内折旧:

借:管理费用等

贷:使用权资产累计折旧

7.租赁到期,设备转移给承租方:

借:固定资产

使用权资产累计折旧

贷:使用权资产

累计折旧

说明:如果租赁合同约定是低价转让的,转让价款算为租金组成部分,在实际支付转让价款时,按照上述租赁期内支付租金的会计处理进行,故略过。

(二)税务处理

1.增值税:在直租模式下,出租方属于出租动产,其租金(包括利息)的税率是13%;承租方在收到增值税专用发票后,是可以按规定抵扣进项税额的,包括租金中包含的利息也是可以抵扣进项税额的。在直租模式下,承租方与出租方的增值税处理,承租方有点类似于分期购进固定资产,出租方有点类似于分期收款销售商品,因此销售方应按照货物销售开具13%的税率发票,购买方可以按照规定抵扣进项税额。

2.企业所得税:在直租模式下,会计处理与税务处理差异很大,企业需要特别注意其中的税会差异,并按规定进行纳税调整。会计处理确认的“财务费用”不得税前扣除,且“使用权资产”折旧也不得税前扣除;而税务方面,对于融资租入固定资产视同自有固定资产,可以按规定扣除折旧费,且固定资产计税基础为固定资产应付款总额(实际包括了利息)。因此,可以税务扣除的折旧费,与会计核算计入当期损益的“财务费用”和使用权资产的折旧费合计,在整个固定资产使用期间都存在税会差异,需要每个纳税年度进行纳税调整。

二、回租模式

如果是回租模式,则是设备厂先将设备销售给最终使用方,并且将发票也开具给使用方。使用方由于需要融资,就把设备“卖”给租赁公司,但是同时又约定租回。

(一)会计处理

绝大多数使用方把设备“卖”给租赁公司,并不是真正意义上的“卖”,更多的类似于抵押贷款,因此新租赁准则对于该类模式承租方只需要确认为一金融负债,而不需要确认设备(固定资产)的对外出售,比旧租赁租赁准则的会计处理更加简捷。

1.租赁开始日:

借:银行存款

租赁负债-未确认融资费用

贷:租赁负债-租赁付款额

2.在租赁期间内,按照实际利率法分摊“未确认融资费用”:

借:财务费用

贷:租赁负债-未确认融资费用

3.租赁期内支付租金:

借:租赁负债-租赁付款额

贷:银行存款

说明:租赁期结束后,“租赁负债”的明细科目就自动冲平了,就不再需要做会计处理。

(二)税务处理

1.增值税

(1)承租方(销售方):在“销售”时,依照规定,融资性售后回租的融资租赁即征即退政策,不征增值税;在支付租金时,超过本金部分的,为贷款利息,不得抵扣进项税额。

(2)出租方(购买方):在“购进”时,对方可开具不征税发票;在收取租金时,本金可以开具不征税发票,超过本金的按照贷款利息开具发票,税率6%。

2.企业所得税

承租方(销售方)对固定资产按照自有固定资产处理,按规定计提折旧并税前扣除;对于“出售”,不需要确认固定资产出售的利得或损失。